W pierwszej 10. znaleźli się polscy dystrybutorzy – Action, AB i ABC Data, Lenovo Technology Poland, Komputronik, IBM Polska, Asseco Poland, Microsoft i Dell Polska. Nie wiadomo jak ta czołówka będzie wyglądać za rok, ponieważ już w sierpniu HP Polska zostanie podzielony na dwie firmy HP Enterprise i HP Inc. Znacznie większa będzie HP Enterprise, która przejmie prawie 90% pracowników obecnego Hewlett-Packard sp. z o.o.

Plan podziału ogłoszono w październiku 2014 r. HP Enterprise skupić się ma na sprzedaży rozwiązań i usług korporacyjnych, a HP Inc. na rozwoju oferty komputerów osobistych i urządzeń wydruku. Hewlett-Packard Enterprise sp. z o.o. kierować będzie Paweł Czajkowski, obecny dyrektor generalny HP Polska, który firmą tą kieruje już od 10 lat. Natomiast HP Inc. Jacek Żurowski od października 2014 r. szef Działu Printing & Personal Systems w HP Polska.

Zmiany w czołówce polskiego rynku IT

Obraz rynku w raporcie ITwiz Best 100 oczyszczony został z wpływu sprzedaży produktów zupełnie z nim nie związanych- telefony i urządzenia telekomunikacyjne, sprzęt RTV/AGD czy zabawki. Jak się okazało, w przychodach ABC Data telefony i urządzenia telekomunikacyjne stanowią już 31%. Elektronika użytkowa – w tym sprzęt RTV/AGD – to ok. 6% sprzedaży tego dystrybutora, 3% zaś to inne produkty. Jedynie 60% sprzedaży ABC Data zaliczyć można do IT. To najmniejszy udział wśród wszystkich dystrybutorów działających w Polsce. W przypadku Action jest to 71%, a AB – 73%.

10 największych firm IT w Polsce w roku 2014 (wyniki w tys. zł)

Lp. | Nazwa firmy | Przychody z IT w roku 2014 | Przychody z IT w roku 2013 | Zmiana |

1 | Hewlett-Packard Polska* | 3 315 000 | 3 253 000 | 2% |

2 | ACTION S.A.** | 2 101 665 |

|

|

3 | AB S.A.** | 1 746 197 |

|

|

4 | ABC Data S.A.** | 1 730 517 | 1 831 988 | -6% |

5 | Lenovo Technology Poland* | 1 662 410 | 1 219 436 | 36% |

6 | Komputronik S.A. | 1 500 000 | 1 200 000 | 25% |

7 | IBM Polska* | 1 474 230 | 1 616 883 | -9% |

8 | Asseco Poland S.A. | 1 321 300 | 1 428 400 | -7% |

9 | Microsoft* | 1 220 000 | 1 180 000 | 3% |

10 | Dell Polska* | 1 197 631 | 905 827 | 32% |

Źródło – Raport ITwiz Best 100, 2015; * – szacunki IDC Poland, informacje własne;

** – przychody dystrybutorów tylko w kraju, bez sprzedaży telefonów i sprzętu RTV/AGD

Według danych IDC Poland, największy udział w sprzedaży produktów i usług IT w Polsce ma sprzęt (53,5%, 18,2 mld zł). Stąd tak duża dominacja jego dostawców w pierwszej dziesiątce. Na drugim miejscu pod względem udziału w rynku IT są usługi (30%, 10,2 mld zł), a na ostatnim sprzedaż oprogramowania (16,5%, 5,6 mld zł).

Eksport bez udziału dystrybutorów

Wszyscy dystrybutorzy od kilku już lat działają na rynkach Europy, choć magazyny wciąż znajdują się w Polsce. Dlatego w raporcie ITwiz Best 100 odjęta została ich sprzedaż zagraniczna, stanowiąca jedynie eksport towarów firm partnerskich z magazynów w Polsce. AB właśnie kończy w Magnicach pod Wrocławiem budowę jednego z najnowocześniejszych centrów logistyczno-dystrybucyjnych w Europie Środkowo-Wschodniej. Magazyn ten ma być także dostosowany do nowych produktów w ofercie tego dystrybutora, zwłaszcza sprzętu ADG. Action ma duży magazyn w Zamienie pod Warszawą, a ABC Data w Warszawie i mniejszy Sosnowców. Największy udział sprzedaży zagranicznej w przychodach za rok 2014 miała ABC Data – ok. 48%, w przypadku Action i AB jest to po ok. 35-36%.

Jak wynika z raportu ITwiz Best 100, na rynkach zagranicznych coraz większą popularnością cieszą się usługi polskich programistów. W pierwszej 10. największych eksporterów produktów i usług IT w roku 2014 znalazło się aż 6 firm oferujących usługi związane z realizacją projektów dla klientów zagranicznych – Ericpol, Tieto Poland, Luxoft Poland, GTECH Poland, Future Processing i Sii. Zatrudniają one ok. 6200 osób i wyeksportowały usługi za prawie 700 mln zł!

5 największych eksporterów IT w Polsce w roku 2014 (wyniki w tys. zł)

Lp. | Nazwa firmy | Przychody z eksportu IT w roku 2014 | Przychody z eksportu IT w roku 2013 | Zmiana |

1 | Ericpol Sp. z o.o. | 303 302 | 271 953 | 12% |

2 | Comarch S.A. | 255 249 | 183 207 | 39% |

3 | NTT System S.A. | 173 818 | 159 243 | 9% |

4 | Tieto Poland Sp. z o.o. | 101 236 | 115 639 | -12% |

5 | Luxoft Poland Sp. z o.o. | 88 172 | 46 115 | 91% |

6 | GTECH Poland Sp. z o.o. | 76 206 | 68 063 | 300 |

7 | Future Processing Sp. z o.o. | 63 847 | 43 910 | 680 |

8 | itelligence sp. z o.o. | 52 178 | 20 150 | 180 |

9 | Wincor Nixdorf Sp. z o.o. | 46 926 | 32 791 | 285 |

10 | Sii Sp. z o.o. | 39 908 | 21 163 | 2000 |

Źródło – Raport ITwiz Best 100, 2015

W czołówce znalazły się także: Comarch (2. miejsce), NTT System (3.), itelligence (8.) oraz Wincor Nixdorf (9.). Łącznie firmy, które znalazły się w raporcie ITwiz Best 100, sprzedały za granicą towary i usługi za niemal 1,5 mld zł! A trzeba podkreślić, że nie uwzględniamy sprzedaży zagranicznej polskich dystrybutorów. Firmy AB, ABC Data i Action sprzedały poza Polską produkty o wartości ok. 6,6 mld zł!

Głównymi rynkami eksportowymi polskich firm są: Unia Europejska, Skandynawia, Stany Zjednoczone, Kanada, Szwajcaria, Rosja, Ukraina, ale też tak egzotyczne kraje, jak Maroko, Katar, czy Liban. Ich klientami zaś przedsiębiorstwa praktyczne ze wszystkich sektorów – bankowość i finanse, telekomunikacja, IT, media, przemysł, w tym samochodowy, ciężki, drzewny, spożywczy, firmy logistyczne, a także branża loteryjna i sektor e-commerce.

Rynek w oczach klientów branży IT

Poza analizą wyników finansowych największych firm informatycznych działających w Polsce, w raporcie ITwiz Best 100 znalazły się także wyniki badania opinii ich klientów. Na ankietę odpowiedziało blisko 100 osób odpowiedzialnych za IT w firmach i instytucjach w Polsce, w tym 22% CIO i 58% dyrektorów departamentów IT, przede wszystkim z firm dużych, zatrudniających powyżej 250 osób (79%, w tym 44% firm zatrudniających powyżej 1000 osób). Pozostali ankietowani to menedżerowie w działach IT lub kierownicy działów bezpieczeństwa. Reprezentowali oni wszystkie sektory gospodarki i instytucje publiczne.

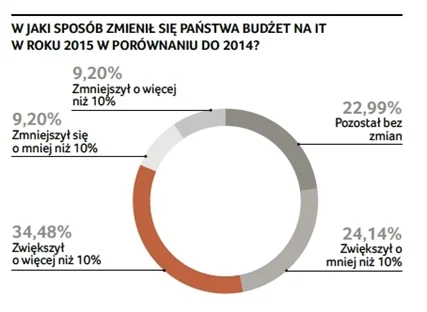

CIO i dyrektorów IT zostali zapytani o budżet IT, plany i priorytety w wydatkach na technologie informatyczne. W tym roku jedynie ok. 18% analizowanych firm zmniejszyło wydatki na IT, a prawie 59% zwiększyło je. Wśród obszarów, w których budżet na IT zwiększył się, najczęściej wymieniane były: rozwój dotychczasowych systemów (52,9% odpowiedzi), bezpieczeństwo (46%) i wynagrodzenia pracowników działu IT (36,8%). Najczęstszymi odpowiedziami na temat obszarów, których dotknęło zmniejszenie wydatków były: utrzymanie dotychczasowych systemów IT (35,6%), zakupy sprzętu (30%) i zewnętrzne usługi IT (19,54%), a prawie 37,9% ankietowanych odpowiedziało, że cięcia budżetowe nie dotknęły żadnego z obszarów.

W raporcie ITwiz Best 100 przeanalizowany został także wpływ poszczególnych działów biznesowych na wydatki na IT. Jak się okazało, najczęściej wymienianym był nie – jak wynika z często przytaczanych badań o rosnącej pozycji CMO – departament marketingu, lecz działy: sprzedaży/handlowy (87,3% odpowiedzi), obsługi klienta (75%), finansów i księgowości (68,4%), badawczo-rozwojowe (66,7%) i dopiero na 5. miejscu marketingu (60,5%). Co ciekawe, ponad 96% ankietowanych uważa, że działy IT wciąż mają znaczący wpływ na decyzje o wydatkach na IT. Na kolejnych miejscach znalazły się działy: sprzedaży/handlowy (82,5%), obsługi klienta (68,5%), finansów i księgowości (68%), badawczo-rozwojowe (59,5%) i marketingu (58,7%). To ponownie przeczy opinii o słabnącej roli osób odpowiedzialnych za informatykę, przynajmniej w przedsiębiorstwach działających w Polsce.

Według ankietowanych, o rozpoczęciu projektu IT najczęściej decyduje zarząd (54% odpowiedzi), a nadzoruje go Komitet Sterujący złożony z przedstawicieli różnych działów (62%). W prawie 75 proc. przypadków, przy prowadzeniu projektów, preferowany jest tradycyjny model kaskadowy (waterfall), a jedynie 3,5% firm stosuje wyłącznie model zwinny (agile). W większości przypadków projekty muszą zakończyć się w okresie krótszym niż rok (65,5% odpowiedzi).

Przedstawiciele Departamentów IT odpowiedzieli też na pytania dotyczące podejścia do projektów związanych z „najgłośniejszymi” dziś trendami na rynku: Internetem rzeczy (IoT), Social Media, Big Data, cloud computing i technologiami mobilnymi. Najmniejszym zainteresowaniem cieszą się projekty związane z IoT. Tylko 15% respondentów zadeklarowało, że uruchomiło, rozszerza lub kontynuuje tego typu wdrożenie. W przypadku projektów Big Data jest to 31% firm, social media – 43,7%, cloud computing – 56,3%, a rozwiązań mobilnych – 73,6%.

Wśród prowadzonych i planowanych projektów związanych z infrastrukturą IT najczęściej wymieniana jest wirtualizacja serwerów (39% odpowiedzi), tych związanych z bezpieczeństwem ochrona danych (54%), aplikacyjnych – automatyzacja procesów biznesowych (69%), a związanych z technologiami sieciowymi – wdrożenie rozwiązania do zarządzania urządzeniami mobilnymi (38%). W sumie poprosiliśmy o odpowiedź na pytania na temat ok. 50 różnych inicjatyw w tych czterech kategoriach.

Koniec funduszy to załamanie w kontraktach w sektorze publicznym

W przypadku projektów w sektorze publicznym, wiele uczestników rankingu ITwiz Best 100 mówi o załamaniu na tym rynku. Ich niższe przychody, niekiedy nawet o ponad 60% związane były przede wszystkim z osłabieniem koniunktury na skutek wyczerpywania się funduszy unijnych z poprzedniej perspektywy finansowej 2007-2013. W sektorze publicznym brakuje kontraktów, ponieważ zlecający czekają na pieniądze z finansowania strukturalnego na lata 2014-2020. Spowodowało to przesunięcie w czasie uruchomienia inwestycji.

Wyraźna poprawa powinna nastąpić już w tym roku wraz z faktycznym uruchomieniem finansowania z nowej perspektywy unijnej. Z punktu widzenia dostawców IT, oczekiwany jest też prężny rozwój sektorów zdrowia, edukacji i przemysłowego. Firmy IT są przekonane, że w drugiej połowie 2015 roku popyt na IT będzie rósł.

Więcej informacji o raporcie ITwiz Best 100 na stronie best100.pl.